Rezumat: Conform Legii Educației Naționale, în România învățământul constituie prioritate națională[2]. Acest lucru se datorează faptului că educația are un impact important asupra economiei și influențează aspecte precum „îmbunătățirea sănătății, scăderea ratei criminalității și a dependenței de prestații sociale”[13], paliere importante pentru țara noastră, și de altfel pentru orice țară care dorește dezvoltarea. În acest context, dorim să realizăm o scurtă radiografie cu privire la finanțarea instituțiilor de învățământ preuniversitar din România cu accent pe modalitatea prin care se realizează finanțarea la acest nivel, formele de finanțare existente și prezentarea unui studiu de caz care va facilita înțelegerea acestui aspect.

Articolul de față prezintă aspecte cu privire la finanțarea învățământului preuniversitar din România, respectiv forme de finanțare și o analiză a evoluției finanțării educației în perioada 2017-2021.

Masterand: Cristina Maria Cocîrcă (Costea), Universitatea „1 Decembrie 1918”, Alba Iulia, Management educațional, anul II

Profesor îndrumător: Prof. univ. dr. Iuliana Cenar, Universitatea „1 Decembrie 1918”, Alba Iulia

Legea Educației Naționale reprezintă principalul act normativ care reglementează aspecte ce țin de organizarea învățământului preuniversitar și modalitatea prin care se realizează finanțarea de stat.

Învățământul preuniversitar din România cuprinde unitățile de învățământ de stat, unitățile de învățământ particulare și confesionale care au autorizație de funcționare și/sau sunt acreditate de către stat și este organizat pe niveluri, forme de învățământ, filiere și profiluri. Nivelurile care formează sistemul de învățământ preuniversitar sunt: educația timpurie (0-6 ani), învățământul primar (clasa pregătitoare și clasele I-IV); învățământul secundar (clasele a V-a-a XII-a); învățământul profesional (cu durată de minim 3 ani); învățământul terțiar nonuniversitar (învățământul postliceal)[5]. În momentul de față, în țara noastră, învățământul obligatoriu și gratuit este de 11 ani (învățământ primar, învățământ gimnazial și primele două clase din învățământul secundar superior, respectiv clasa a IX și a X-a).

Instituțiile de învățământ preuniversitar din România sunt finanțate de către statul român în baza Legii Educației Naționale 1/2011. Articolul 8 al acestei legi prevede faptul că pentru finanțarea educației naționale se alocă (din bugetul de stat și din bugetele autorităților publice locale), minimum 6% din produsul intern brut (PIB) al anului respectiv. De asemenea, este specificat faptul că unitățile de învățământ pot obține și utiliza autonom venituri proprii.

Conform articolului 9, alin. 2, finanțarea de bază este acordată atât instituțiilor de învățământ de stat, cât și pentru toţi antepreșcolarii (începând cu anul școlar 2019-2020), preşcolarii şi elevii din învăţământul general obligatoriu particular şi confesional acreditat, precum şi pentru cei din învăţământul profesional şi liceal acreditat, particular şi confesional.

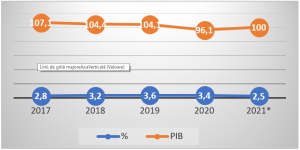

Există o modificare a acestui articol care amână finanțarea tuturor antepreșcolarilor până la începutul anului școlar 2021-2022[7]. De asemenea, o actualizare a Legii Educației Naționale din 2011 amână aplicarea articolului cu privire la procentul de minimum 6% din PIB acordat educației de la bugetul de stat, după cum urmează: Conform art. 50 din Ordonanţa de urgenţă a Guvernului nr. 114/2018[6] (#M75), în perioada 2019-2021 nu se aplică prevederile art. 8. În acest context, procentul din PIB acordat educației în perioada 2017-2021 a fost sub procentul de 6%.

Finanțarea învățământului preuniversitar cuprinde următoarele forme de finanțare: finanțarea de bază, finanțarea complementară și finanțarea suplimentară[1].

Finanțarea de bază se realizează după principiul «resursa financiară urmează elevul»[5] și cuprinde cheltuieli cu salariile, sporurile, indemnizațiile și alte drepturi salariale în bani, stabilite prin lege, precum și contribuțiile aferente acestora; cheltuieli cu pregătirea profesională; cheltuieli cu evaluarea periodică a elevilor; cheltuieli cu bunuri și servicii. Finanțarea de bază a unei unități școlare rezultă prin multiplicarea costului standard per elev/ preșcolar cu coeficienți specifici unității școlare și cu numărul de elevi. Finanțarea de bază se aprobă anual prin hotărâre de Guvern.

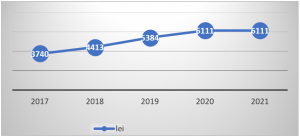

Costul standard per elev/ preșcolar a început să fie utilizat din anul 2009[3] și este determinat de către Consiliul Național pentru Finanțarea Învățământului Preuniversitar (CNFIP). Această formă de finanțare se mai numește și finanțare proporțională cu numărul de elevi/ preșcolari.

Finanțarea complementară asigură o serie de cheltuieli care nu sunt acoperite de către finanțarea de bază. Sunt cuprinse aici cheltuieli de capital, cheltuieli sociale și alte cheltuieli asociate procesului de învățământ preuniversitar de stat. Aceste cheltuieli sunt acoperite de bugetele locale ale UAT-urilor (Unităților administrativ-teritoriale) și sumelor defalcate din TVA (Taxa pe valoarea adăugată).

Finanțarea complementară acoperă o gamă largă de cheltuieli care cuprind investiții, bursele elevilor, transportul elevilor și al cadrelor didactice, concursurile școlare, gestionarea situațiilor de urgență sau asigurarea securității.

Nu au fost stabilite standarde specifice educației privind alocările financiare pentru acest tip de finanțare. Finanțarea complementară se aprobă anual prin Legea bugetului de stat. Finanțarea complementară se realizează pe baza contractului de management administrativ-financiar încheiat între directorul unității de învățământ preuniversitar și primarul localității/primarul de sector în a cărei/cărui rază teritorială se află unitatea de învățământ, respectiv cu președintele consiliului județean/primarul de sector, în cazul școlilor speciale.

Finanțarea suplimentară se acordă ca sumă globală fixă din bugetul Ministerului Educației Naționale pentru premierea unităților de învățământ preuniversitar de stat cu rezultate deosebite în domeniul incluziunii sau în domeniul performanțelor școlare. Consiliile locale, respectiv consiliile locale ale sectoarelor municipiului București și consiliile județene, respectiv Consiliul General al Municipiului București, contribuie la finanțarea suplimentară, acordând granturi unităților de învățământ, în baza unei metodologii proprii. Acest tip de finanțare cuprinde cheltuieli aferente programelor naționale, bursele pentru elevii din Republica Moldova, bursele elevilor străini și a etnicilor români din afara granițelor, organizării examenelor naționale, organizarea de concursuri, festivaluri și campionate pentru elevi, dar și cheltuieli care țin de eliberarea actelor de studii.

Alte tipuri de venituri provenite din donații, sponsorizări, venituri proprii, venituri primite prin agenți economici.

Finanțarea învățământului preuniversitar din România rămâne o temă intens discutată și dezbătută datorită faptului că la o privire mai atentă, modalitatea prin care se realizează finanțarea prezintă o serie de disfuncții.

Ovidiu Hâj[4] prezintă câteva dintre aceste disfuncții: salariile profesorilor sunt incluse în costul standard per elev/preșcolar ceea ce face ca în unele zone alocarea să fie peste necesar, iar în alte zone sub necesar, creșterea salariilor fără creșterea costului per elev/preșcolar duce la diminuarea resurselor pentru alte cheltuieli incluse în finanțarea de bază, dezechilibrul dintre finanțarea de bază și nevoile reale ale unei instituții de învățământ duce la mutarea responsabilității spre autoritățile locale și chiar elevi/părinți. Cu privire la finanțarea complementară aceasta se poate realiza defectuos dacă autoritățile locale nu prezintă înțelegere față de nevoile instituției de învățământ față de care sunt responsabile.

Această listă de probleme semnalate poate continua și atrage atenția asupra faptului că este nevoie ca deciziile luate în acest sens să țină cont de totalitatea factorilor care influențează costurile reale ale unei instituții de învățământ.

Studiu de caz. Finanțarea unei unități școlare în perioada 2017-2021

Unitatea de învățământ la care ne vor referi este o școală gimnazială care în anul școlar 2021-2022 are un efectiv de 468 elevi (cost standard per elev 6111 lei), bugetul repartizat conform cost standard fiind de 2.714.957 lei, astfel:

- Învățământ preșcolar cu program normal – 4.431 lei/elev*127;

- Învățământ primar – 5.555 lei lei/elev *182;

- Învățământ primar integrat 7.926 lei/elev *4;

- Învățământ gimnazial 7.028 lei/elev *149;

- Învățământ gimnazial 10.389 lei/elev *6;

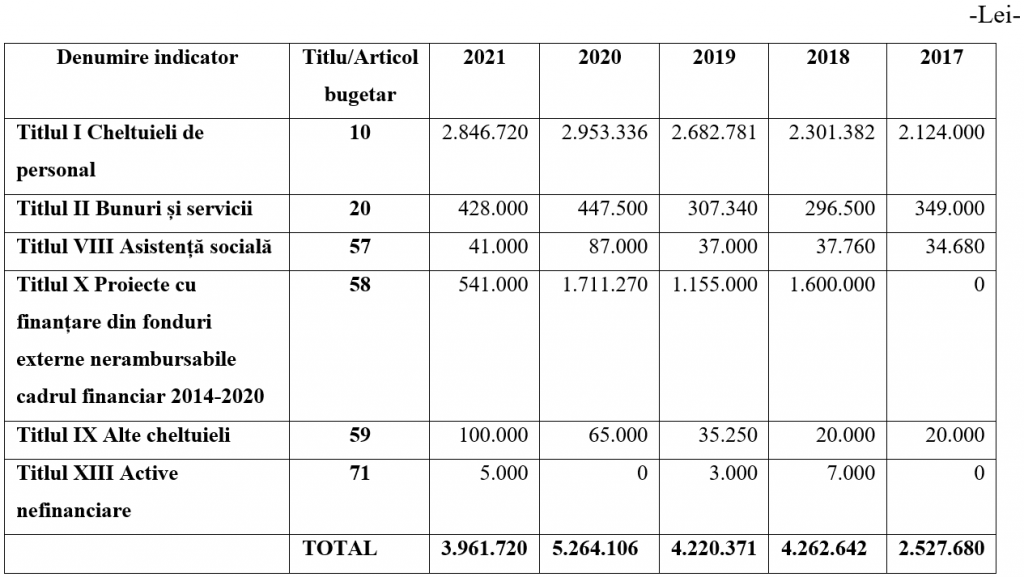

Bugete repartizate conform costului standard și din finanțarea complementară primită de la bugetul local al comunei în perioada 2017-2021:

La titlul 10, „Cheltuieli de personal” bugetul pentru cheltuieli personal în anul 2021 este de 2.846.720 lei format din suma de 2.826.720 lei pentru cheltuieli cu salariile, sporurile, indemnizații și alte drepturi salariale în bani, stabilite prin lege, precum și contribuțiile aferente acestora și suma de 20.000 lei acolată de la bugetul local pentru alocații pentru transportul la și de la locul de muncă plătite personalului didactic.

Titlul 20 „Bunuri şi servicii” se referă la următoarele tipuri de cheltuieli: furnituri de birou, materiale pentru curățenie, încălzire, iluminat și forța motrică, apă, canal, salubritate, carburanți și lubrifianți, piese de schimb microbuz școlar, poșta, telecomunicații, radio, TV, internet, materiale și prestări servicii cu caracter funcțional, alte bunuri și servicii pentru întreținere și funcționare, pregătire profesională, reparații curente, obiecte inventar, deplasări interne, consultanță și expertiză, protecția muncii, prime de asigurare non-viață, asigurări microbuz școlar, cărți și publicații, alte cheltuieli cu bunuri și servicii.

Titlul 57 „Asistenţă socială”- Ajutoare sociale în numerar sunt sumele plătite copiilor cu cerințe educaționale speciale integrați în învățământul de masă. Fiecare copil primește 16,60 lei/zi și o sumă de 611 lei (sau altă sumă în funcție de vârstă) pentru îmbrăcăminte, încălțăminte și rechizite școlare. La această unitate școlară beneficiari sunt elevii între 7-14 ani și primesc 611 lei fiecare.

Titlul 58 „Proiecte cu finanțare din fonduri externe nerambursabile cadrul financiar 2014-2020″ – Un proiect care s-a desfășurat a avut ca scop creșterea calității vieții și incluziunea socială. Au fost incluși 60 copii din familii defavorizare pentru care se organizează programul Școala după școală. Aceștia primesc masă gratuită, participă gratuit în aproximativ trei excursii pe an, primesc 900 lei subvenție pe semestru. Au fost achiziționate pentru ei tablete, laptopuri, materiale didactice, iar pentru cei mici jucării și mobilier grădiniță.

Titlul 59 „Alte cheltuieli”- Burse – burse de merit, burse de studiu, burse sociale- burse pentru copii orfani, burse de distanță pentru copiii care fac naveta.

Titlul 71 „Active nefinanciare”- Investiții – au fost achiziționate licențe și multifuncțională, menționând că investițiile cu o valoare mai mare au fost făcute de Primăria comunei.

Analiza cheltuielilor bugetate

La titlul 10, „Cheltuieli de personal”- Creșterile bugetare au fost datorate creșterilor salariale sau gradului didactic al profesorilor. De asemenea, în această categorie sunt incluse acordarea indemnizației de hrană și vouchere de vacanță.

Titlul 58 „Proiecte cu finanțare din fonduri externe nerambursabile cadrul financiar 2014-2020″ O influență mare asupra bugetului a avut-o proiectul cu finanțare din fonduri externe. Plățile au fost făcute în funcție de bugetul proiectului. La început au fost achiziționat mobilier, laptopuri, tablete, au fost plătite salarii, excursii, subvenții și servicii catering. La început plățile au fost făcute din prefinanțare (avans acordat pentru desfășurarea proiectului), apoi pe parcurs, pe baza cererilor de plată respectiv cereri de rambursare.

Titlul 57 „Asistenţă socială” vizează ajutoarele sociale în numerar pentru copii cu cerințe educative speciale. Cuantumul lor diferă în fiecare an numărul de copii care au certificat de handicap, iar acesta trebuie reînnoit periodic.

Titlul 59 „Alte cheltuieli” includ bursele. În ultimii ani a crescut cuantumul burselor pentru a încuraja munca elevilor. Bursa de merit era 150 lei în anul 2019, iar în anul 2021 aceasta ajunge la 600 lei/lună, bursa de studiu în anul 2019 era de 100 lei, iar în anul 2021 este de 400 lei/lună.

În cazul acestei unități școlare putem observa faptul că pe lângă sprijinul acordat din partea statului, primăria spijină activitatea școlii, de asemenea, un ajutor important îl reprezintă și proiectele de finanțare externă care au facilitat desfășurarea unor activități necesare elevilor care provin de medii defavorizate, cheltuieli care nu ar fi putut fi acoperite doar prin finanțarea de bază.

Concluzii

Finanțarea instituțiilor de învățământ preuniversitar reprezintă un subiect important și de interes național datorită faptului că investirea în educație are impact pe termen scurt și lung în domenii de mare importanță pentru o țară care dorește dezvoltarea.

În urma informațiilor prezentate putem face următoarele precizări: finanțarea învățământului preuniversitar din România rămâne deficitară datorită lipsei reglementărilor clare și realiste cu privire la cele trei forme de finanțare; așa cum s-a putut observa în studiul de caz, foarte importantă este colaborarea cu primăria de care aparține unitatea școlară, datorită faptului că o mare parte dintre cheltuieli trebuie acoperite din bugetul local; de asemenea, o bună alternativă rămâne și finanțarea externă, prin intermediul căreia se pot implementa diverse proiecte necesare care nu ar putea fi acoperite prin formele de finanțare menționate.

Așa cum s-a specificat deja, este necesar ca în deciziile cu privire la finanțarea instituțiilor de învățământ preuniversitar să se țină cont de toți factorii care influențează costurile reale, respectiv factori demografici, economici, sociali şi politici[21]. Strategiile de finanțare cele mai eficiente sunt cele care asigură în mod constant resurse adecvate tuturor nivelurilor de învățământ din sistemul de educație preuniversitar (Fartușnic et al., 2014)[3].

* Surse pentru Figura 1:

- Institutul Național de Statistică. Comunicat de presă, nr. 44/14 februarie 2020 https://insse.ro/cms/sites/default/files/com_presa/com_pdf/pib_tr4r2019.pdf

- Institutul Național de Statistică. Comunicat de presă, nr. 130/18 mai 2021

- https://insse.ro/cms/sites/default/files/com_presa/com_pdf/pib_tr1r2021.pdf

- EUROSTAT. Procent din PIB alocat educației între anii 2017-2019

- https://ec.europa.eu/eurostat/databrowser/view/GOV_10A_EXP__custom_487309/default/table?lang=en

- Ministerul Educației. Procent din PIB alocat educației în 2020

- https://www.edu.ro/legea-bugetului-pentru-anul-2020

- Ministerul Educației. Procent din PIB alocat educației în 2021

- https://www.edu.ro/bugetul-ministerului-educa%C8%9Biei-%C3%AEnregistreaz%C4%83-o-cre%C8%99tere-de-finan%C8%9Bare-domeniului-%C3%AEnv%C4%83%C8%9B%C4%83m%C3%A2nt-de-2418

** Surse pentru Figura 2:

- Legea Educației Naționale 1/2011, art 9, alin. 4

- Hotărâri de Guvern privind aprobarea normelor metodologice pentru determinarea costului standard per elev/preșcolar și stabilirea finanțării de bază de la bugetul de stat, din sume defalcate din T.V.A. prin bugetele locale, pe baza costului standard per elev/preșcolar, pentru toți preșcolarii și elevii din învățământul general obligatoriu particular și confesional acreditat, precum și pentru cei din învățământul profesional și liceal acreditat, particular și confesional:

Hotărâre de Guvern nr. 32 din 18 ianuarie 2017 pentru modificarea Hotărârii Guvernului nr. 136/2016, publicată în Monitorul Oficial nr. 60 din 20 ianuarie 2017 legislatie.just.ro/Public/DetaliiDocumentAfis/185815

Hotărâre de Guvern nr. 959 din 28 decembrie 2017 pentru modificarea Hotărârii Guvernului nr. 136/2016, publicată în Monitorul Oficial nr. 14 din 8 ianuarie 2018 legislatie.just.ro/Public/DetaliiDocument/196411

Hotărâre de Guvern nr. 168 din 29 martie 2019 pentru modificarea și completarea Hotărârii Guvernului nr. 136/2016, publicată în Monitorul Oficial nr. 249 din 1 aprilie 2019 legislatie.just.ro/Public/DetaliiDocumentAfis/212300

Hotărâre de Guvern nr. 107 din 4 februarie 2020 pentru modificarea Hotărârii Guvernului nr. 72/2013, publicată în Monitorul Oficial nr. 99 din 10 februarie 2020 legislatie.just.ro/Public/DetaliiDocument/222806

Hotărâre de Guvern nr. 353 din 25 martie 2021 pentru modificarea Hotărârii Guvernului nr. 72/2013, publicată în Monitorul Oficial nr. 322 din 30 martie 2021 legislatie.just.ro/Public/DetaliiDocument/240193

Bibliografie

1. Cenar I., Managementul financiar contabil al instituțiilor de învățământ preuniversitar, Seria Didactica, Alba Iulia, 2019

2. Dobrin C., Cicea C., Contribuţia educaţiei la dezvoltarea economică, Economia, seria Management, Anul VIII, Nr. 1, 2005

3. Fartușnic, C., Florian, B., Iosifescu, Ș., Măntăluţă, O., Finanțarea sistemului de învățământului preuniversitar pe baza standardelor de cost. O evaluare curentă din perspectiva echității, UNICEF, Editura Vanemonde, 2014

4. Hâj C. M., Finanțarea învățământului preuniversitar. Document de poziție, 2017

5. Legea Educației Naționale 1/2011 din 5 ianuarie 2011, publicată în Monitorul Oficial al României, Partea I, nr. 18 din 10 ianuarie 2011

6. Ordonanța de urgență a Guvernului nr. 114 din 28 decembrie 2018, publicată în Monitorul Oficial nr. 1116 din 29 decembrie 2018

7. Ordonanţa de urgenţă a Guvernului nr. 23 din 3 aprilie 2019, publicată în Monitorul Oficial nr. 275 din 10 aprilie 2019

8. Hotărârea Guvernului nr. 32 din 18 ianuarie 2017, publicată în Monitorul Oficial nr. 60 din 20 ianuarie 2017

9. Hotărârea Guvernului nr. 959 din 28 decembrie 2017, publicată în Monitorul Oficial nr. 14 din 8 ianuarie 2018

10. Hotărârea Guvernului nr. 168 din 29 martie 2019, publicată în Monitorul Oficial nr. 249 din 1 aprilie 2019

11. Hotărârea Guvernului nr. 107 din 4 februarie 2020, publicată în Monitorul Oficial, nr. 99 din 10 februarie 2020

12. Hotărârea Guvernului nr. 353 din 25 martie 2021, publicată în Monitorul Oficial nr. 322 din 30 martie 2021

13. Alianța Națională a Organizațiilor Studențești din România, Cifrele bugetului educației – unde suntem și unde ar trebui să fim

www.anosr.ro/wp-content/uploads/2015/11/analiza_finantarea_IS_ANOSR_2015.pdf

14. Consiliul Naţional pentru Finanţarea Învăţământului Preuniversitar

www.academia.edu/35617094/CONSILIUL_NA%C5%A2IONAL_PENTRU_FINAN%C5%A2AREA_%C3%8ENV%C4%82%C5%A2%C4%82M%C3%82NTULUI_PREUNIVERSITAR

15. Eurostat. Procent din PIB alocat educației între anii 2017-2019

ec.europa.eu/eurostat/databrowser/view/GOV_10A_EXP__custom_487309/default/table?lang=en

16. Institutul Național de Statistică. Comunicat de presă, nr. 44/14 februarie 2020

insse.ro/cms/sites/default/files/com_presa/com_pdf/pib_tr4r2019.pdf

17. Institutul Național de Statistică. Comunicat de presă, nr. 130/18 mai 2021

insse.ro/cms/sites/default/files/com_presa/com_pdf/pib_tr1r2021.pdf

18. Ministerul Educației. Învățământul profesional

www.edu.ro/invatamant-profesional

19. Ministerul Educației. Procent din PIB alocat educației în 2020

www.edu.ro/legea-bugetului-pentru-anul-2020

20. Ministerul Educației. Procent din PIB alocat educației în 2021

www.edu.ro/bugetul-ministerului-educa%C8%9Biei-%C3%AEnregistreaz%C4%83-o-cre%C8%99tere-de-finan%C8%9Bare-domeniului-%C3%AEnv%C4%83%C8%9B%C4%83m%C3%A2nt-de-2418

21. www.academia.edu/17345358/Analiza_cheltuielilor_publice_pe_functii_ale_statului